Regime Público de Pensões

PR_WCS01_UCM01056320

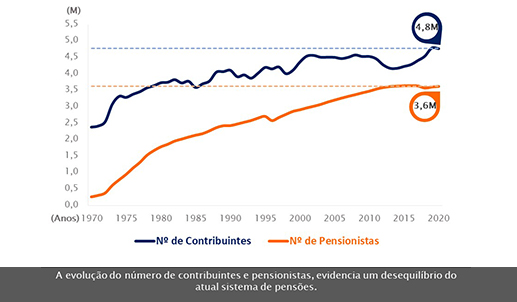

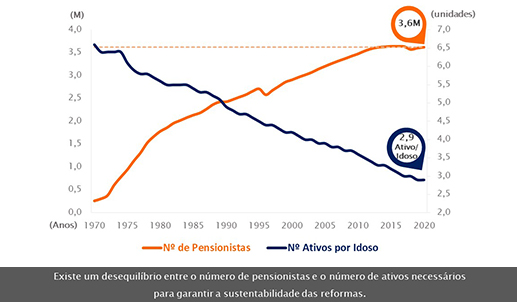

As pensões em Portugal são asseguradas pelo Sistema Previdencial em formato de repartição entre gerações presentes e futuras, em que se que recorre às contribuições dos trabalhadores no ativo para financiar as pensões em pagamento.

Evolução histórica das alterações ao sistema de pensões em Portugal

2005

Convergência do sistema de pensões da função pública com o regime geral da segurança social, nomeadamente o aumento progressivo da idade legal da reforma e do número de anos de serviço.

2006

A CGA passou a ser um regime fechado. Todos os funcionários que entraram no Estado a partir de 1 de janeiro de 2006 passaram a ser inscritos e a descontar para a segurança social.

2007 a 2010

- Foi criado o fator de sustentabilidade (que resulta da relação entre a esperança média de vida aos 65 anos em 2006 e aquela que vier a verificar-se no ano anterior ao do requerimento da pensão) no cálculo das pensões, e feita a transição para a nova fórmula de cálculo com base em toda a carreira contributiva.

- Agravou-se a penalização das reformas antecipadas, que passou de 4,5% para 6% (0,5% por cada mês) por cada ano até aos 65.

2011

- Foi suspensa a regra de atualização de todas as pensões no regime geral da segurança social e da CGA.

- Foram transferidas para a segurança social as pensões em pagamento pelos fundos de pensões da banca privada, bem como as pensões em formação.

2012

Foram suspensas as reformas antecipadas no regime geral da segurança social. Apenas os desempregados de longa duração mantêm a possibilidade de pedir a reforma antes dos 65 anos.

2014

- A idade legal da reforma (INR) aumenta de 65 para 66 anos e agrava-se o fator de sustentabilidade a aplicar às pensões antecipadas. A partir de 2016 a INR passará a evoluir de acordo com a esperança média de vida e será fixada através de Portaria.

- Nova fórmula de cálculo das pensões dos funcionários públicos mais antigos.

2015

O acesso à reforma antecipada (antes da INR) é descongelado parcialmente para os trabalhadores com idade igual ou superior a 60 anos e 40 ou mais anos de descontos para a segurança social.

2016 a 2022

A Portaria nº 67/2016 de 01 de Abril, vem definir que a INR em 2017 deverá aumentar 1 mês para 66 anos e 3 meses. Quem pedir a reforma antes desta idade ficará sujeito ao corte do fator de sustentabilidade e a uma redução de 0.5% por cada mês de antecipação face a nova idade legal de reforma.

Para 2018 e 2019, a Portaria nº 99/2017 de 07 de Março e a Portaria nº 25/2018 de 18 de janeiro, definiram um aumento da INR de 1 mês para 66 anos e 4 meses e para 66 anos e 5 meses, respetivamente.

Em 2020, a Portaria nº 30/2020 de 31 de janeiro alterou a INR para 66 anos e 6 meses, sendo atualizado igualmente o fator de sustentabilidade.

Através da publicação da Portaria nº 53/2021 de 10 de março é atualizada a idade normal de acesso à pensão de velhice do regime geral de segurança social em 2022, para 66 anos e 7 meses.

Contribuintes e Pensionistas

Fonte: Pordata

Fonte: Pordata